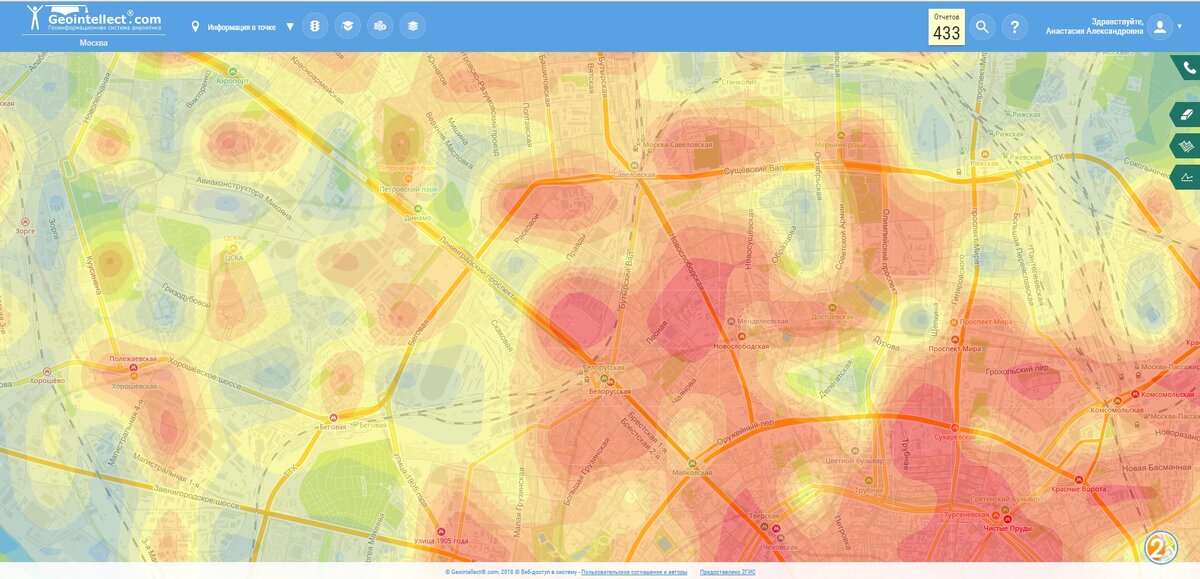

Геомаркетинговое исследование: ключ к эффективным рыночным стратегиям

Геомаркетинговое исследование представляет собой комплексный анализ данных, который включает в себя изучение географических, демографических, экономических и социальных аспектов определенной территории

Читать далее